韓国Samsung電子、労組が大規模ストライキへ。AI産業への影響は

韓国Samsung電子の労働組合が2026年5月、史上最長となる18日間のゼネストを予告している。2026年4月23日、韓国・京畿道平沢(ピョンテク)市にあるSamsungの半導体工場前で、4万人超の組合員が「闘争決意大会」と銘打った大規模集会を開いた。AIブームに沸く半導体業界において、Samsungは市場シェアの回復途上にある。ストが現実のものとなれば、世界のメモリサプライチェーンに深刻な打撃を与えかねない。

組合の要求と会社の対立

組合側が突きつけているのは、現行の業績連動報酬(ボーナス)上限制度の撤廃と、営業利益の約15%相当を賞与として配分することの2点だ。アナリストの試算によれば、Samsungの今期営業利益は約300兆ウォンに達する見込みであり、15%配分が実現すれば総額45兆ウォンの追加支出となる。

組合員らはプラカードを掲げ、「報酬を透明に、上限を撤廃せよ」と声を上げた。Samsung電子はかつてビジネス界における組合忌避の企業文化で知られてきたが、2024年に初のストライキを経験して以来、労使関係は大きな転換点を迎えている。

今回ストに参加するのは3つの労組であり、「宣戦布告」と位置付ける。Samsungは裁判所に対し、ストに伴う「違法行為」具体的には生産ラインの占拠の差し止めを申請したが、会社側は「合法的なスト自体を阻止しようとするものではない」との声明を出している。

業界調査機関のTrendForceによると、今回のスト参加組合員の約70%がSamsungの半導体部門(DS部門)に集中しているという。Samsung自身も、ストが実施された場合の損害額を5兆〜10兆ウォンと試算していることが明らかになっている。

労使対立の背景にあるもの

今回の労使摩擦が激化した直接の背景として、SK Hynixとの待遇格差がある。SK Hynixは2026年第1四半期に37.61兆ウォン(約2兆7,100億円)という過去最高の営業利益を計上し、営業利益率は72%と、NVIDIAやTSMCをも上回る驚異的な数字を叩き出した。

AIブームの恩恵をフルに享受するSK HynixとSamsungの待遇差は、組合員の不満を増幅させる構造的な要因となっている。SK Hynixの株価は2026年4月22日時点で約120万ウォン前後で推移する一方、Samsung電子(005930.KS)は同時点で約217,500ウォン前後で取引されており、両社の業績格差が市場にも如実に反映されている。

HBMメモリ世界シェアの現状

今回のストの影響を正確に評価するには、現在のHBM(広帯域メモリ)市場の構造を把握する必要がある。

市場調査会社Counterpoint Researchのデータによれば、2025年第2四半期のHBM市場シェアはSK Hynixが62%でトップ、MicronがSamsungを上回り21%で2位、Samsungは17%と3位に転落した。Samsungがかつて4割超を握っていた市場での後退は、HBM3EのNVIDIA品質認証(クオリフィケーション)に長期間失敗し続けたことが直接の要因だ。

その後、2025年第3四半期にはSK Hynixが57%で首位を維持したものの、Samsungは15%から22%へとシェアを回復して2位に浮上。MicronはQ2と同じ21%にとどまり3位となった。

直近の動向では、2025年第3四半期時点でSK Hynixが53%、Samsungが35%、Micronが11%というデータも一部の調査機関から報告されており、集計方法や対象四半期のタイミングによってシェア数値にばらつきが生じている。しかし、SK Hynix首位・Samsung2〜3位・Micron3〜4位という大局的な勢力図は各社共通の認識だ。

Counterpoint Researchは、Samsungが2026年にはHBM市場で30%超のシェアを回復すると予測している。その根拠として、HBM3E製品の主要顧客認証取得と、HBM4のNVIDIAサプライチェーンへの本格参入が挙げられている。

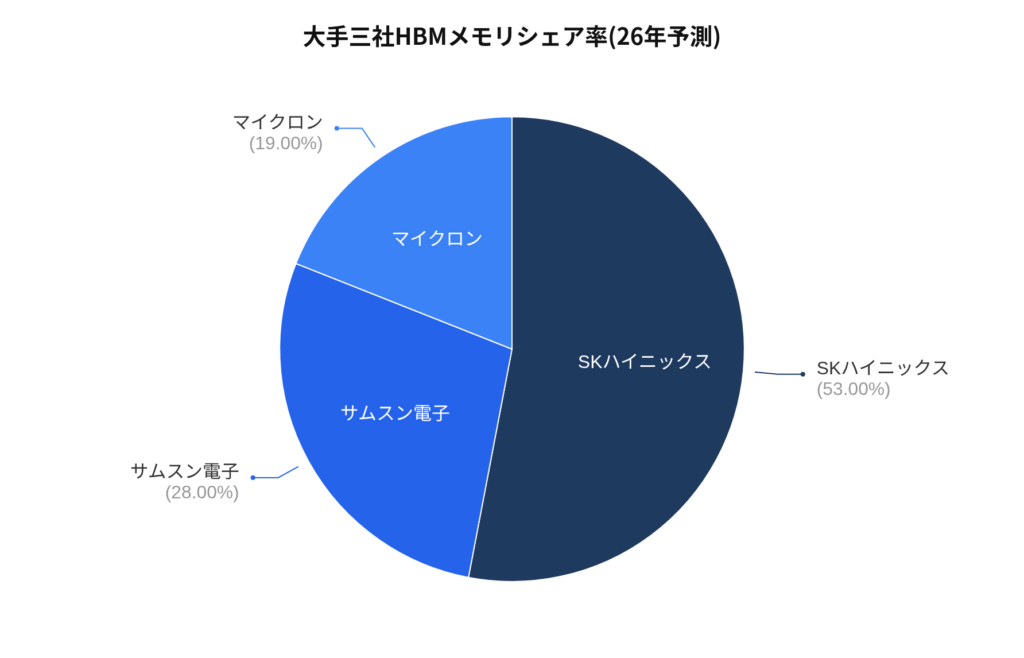

独自市場調査で見えたシェア

我々が独自に予測シェア率調査を行った結果以下の画像のようになった。

SK Hynixは53%、Samusungは28%、Micronは19%前後と予想している。

HBM4をめぐる3社の競争

第6世代のHBM4は、次世代AI加速器の心臓部となるメモリ規格だ。NVIDIAの次世代AIアクセラレータ「Vera Rubin」への搭載が2026年後半に予定されており、1基あたり8スタックのHBM4を使用する見通しだ。この戦略製品への供給シェアが、3社の中長期的な市場地位を大きく左右する。

SK Hynixは先行者利益を維持すべく、第7世代のHBM4Eのサンプル供給を2026年下半期に開始し、2027年の量産開始を目指すと発表した。また、Vera RubinプラットフォームとしてNVIDIAが採用する192GB SOCAMM2の量産もすでに開始している。

Samsungは急ピッチで挽回を図っており、NVIDIAへのHBM4供給量として2026年分の30%超の確保に向けた最終交渉段階にあると報じられている。

一方のMicronは独自路線を選択しており、2025年12月にコンシューマー向けメモリ・ストレージ事業からの撤退を発表し、AIデータセンター顧客への経営リソース集中にシフトした。

ストが実施された場合のシナリオ

5月21日から18日間にわたるゼネストが実行された場合、同社の重大な損失につながり、世界のメモリチップサプライチェーンを混乱させる可能性があると、アナリストらは警告している。

仮にSamsungの生産が停止した場合、受注がTSMCや他のファウンドリにシフトする可能性があり、顧客との信頼関係や取引先の移転に影響を与えかねない。また、メモリチップ部門においては供給縮小が直接的な価格上昇を招き、MicronやSK Hynixなどの競合にとって追い風となる。

AIが強い市場成長を牽引する中、半導体産業は2026年に20%超の成長が予測されており、特にメモリチップ分野では需給バランスがすでにタイトな状態にある。AI需要はPCやスマートフォン市場にも波及するメモリ不足を引き起こしており、世界最大級のチップメーカーであるSamsungの供給停止は、この逼迫をさらに悪化させる可能性がある。

ただし、過去の事例と照らし合わせると、短期的な生産停止の影響は限定的にとどまる可能性もある。2024年のストライキにおいて、TrendForceは「DRAM・NANDフラッシュの生産への影響はなく、出荷不足も生じない」と評価していた。高度に自動化された半導体製造プロセスのバッファが機能したためだ。しかし今回は規模が桁違いであり、18日間という長期にわたる点が事態を複雑にする。

「記録の春」に揺れる業界

今回の労使対立は、半導体業界がかつてない好況の真っ只中で勃発した点で象徴的だ。AIコンピューティング需要の急増、とりわけHBMへの需要が供給を上回り、価格の高止まりが続いている。SK Hynixは2026年の大幅な生産能力拡大への投資と、中長期的なAI需要に対応するインフラ整備を進めている。

SK Group会長の崔泰源(チェ・テウォン)氏は2026年3月、HBM需要が供給を上回り続ける状況から、グローバルなチップウェーハ不足は2030年まで続く公算が高いと発言。ウェーハ生産能力の拡大には少なくとも4〜5年を要し、不足率は20%超に達すると試算した。

この需要環境の恩恵を最も受けているのがSK Hynixであり、労組の不満の矛先は「なぜ同じ半導体業界の競合企業との格差がこれほど広がったのか」というSamsungの経営判断そのものに向いている。

交渉の行方は5月21日のゼネスト期限に向けて正念場を迎える。AIインフラへの巨額投資が続く中で、Samsungが労使間の分断を解消できるかどうかは、HBM4時代の市場シェア回復シナリオとも密接に絡み合っている。

Share this content:

コメントを送信